○甘楽町軽自動車税の課税保留処分等事務取扱要領

平成20年2月8日

要領第1号

甘楽町軽自動車税の課税保留処分事務取扱要領(平成15年甘楽町要領第1号)の全部を改正する。

(目的)

第1条 軽自動車税の課税客体である原動機付自転車、軽自動車、小型特殊自動車及び二輪の小型自動車(以下「軽自動車等」という。)が、用途廃止、滅失又は解体された場合等において、甘楽町税条例(昭和46年甘楽町条例第7号)第87条第2項に規定する申告がなされないため、賦課・徴収事務に支障を来すことから、こうした軽自動車等の実態について十分調査を行い、運行の用に供していない等の一定の理由により、課税することが適当でない状況にあると認められる場合に軽自動車税の課税取消し及び課税保留(以下「保留処分等」という。)を行い、賦課徴収事務の適正化及び事務処理の効率化を図ることを目的とする。

(保留処分等の対象及び算定時期等)

第2条 保留処分等の対象となる軽自動車等は、別表「保留処分等の対象及び算定時期等基準表」(以下「保留処分等基準表」という。)の該当項目のいずれかに該当する軽自動車等で、保留処分等とすることが適当と認められる軽自動車等とする。

2 保留処分等に係る適用の始期等は、保留処分等基準表のとおりとする。

3 盗難等の場合で、保留処分に係る適用の始期の基準となる日(以下「適用の基準日」という。)以後に抹消登録が可能になったときは、納税義務者に抹消登録を行うよう指導する。ただし、適用の基準日以後において、抹消登録が行われた場合も抹消登録の促進を図る意味で保留処分等に係る適用の始期は保留処分等基準表によるものとする。

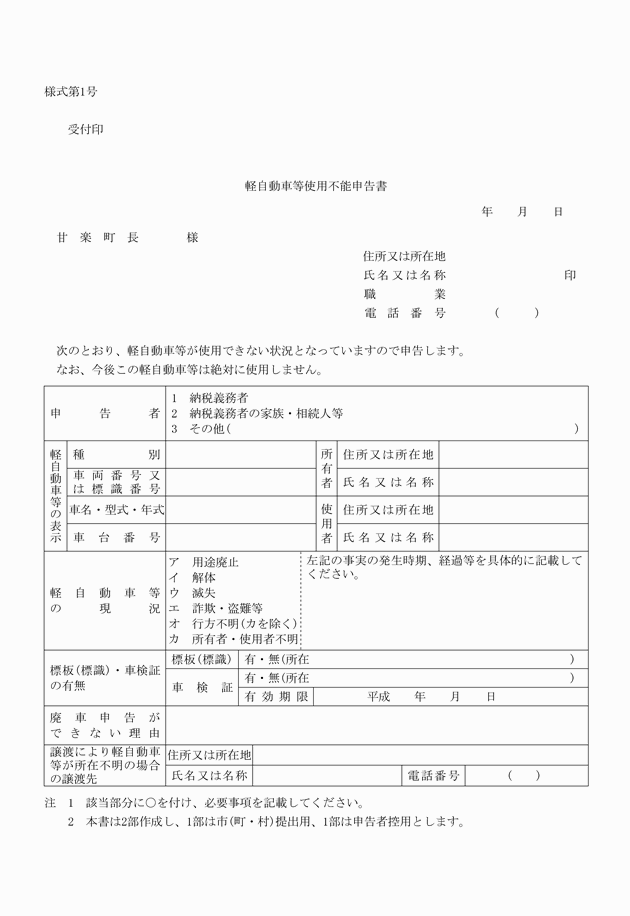

2 納税義務者が所在不明や死亡の場合、解散している法人で代表者が所在不明の場合等は、使用者又は関係者に使用不能申告書を提出させるものとする。

3 廃車申告が可能なものについては、保留処分等の対象とせず、廃車の申告を行うよう指導し、やむを得ないと認められるものについては、前2項に準じて処理を行うものとする。

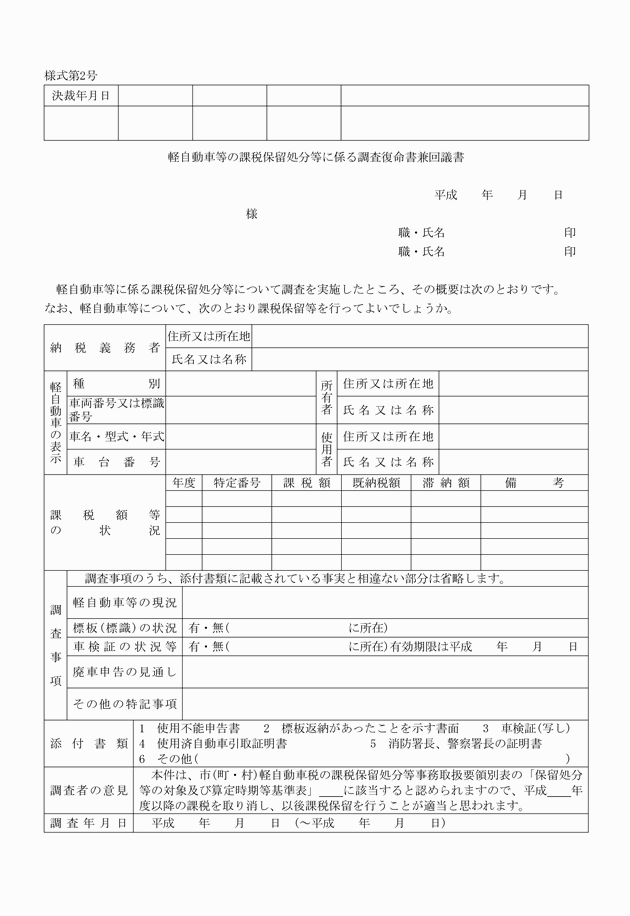

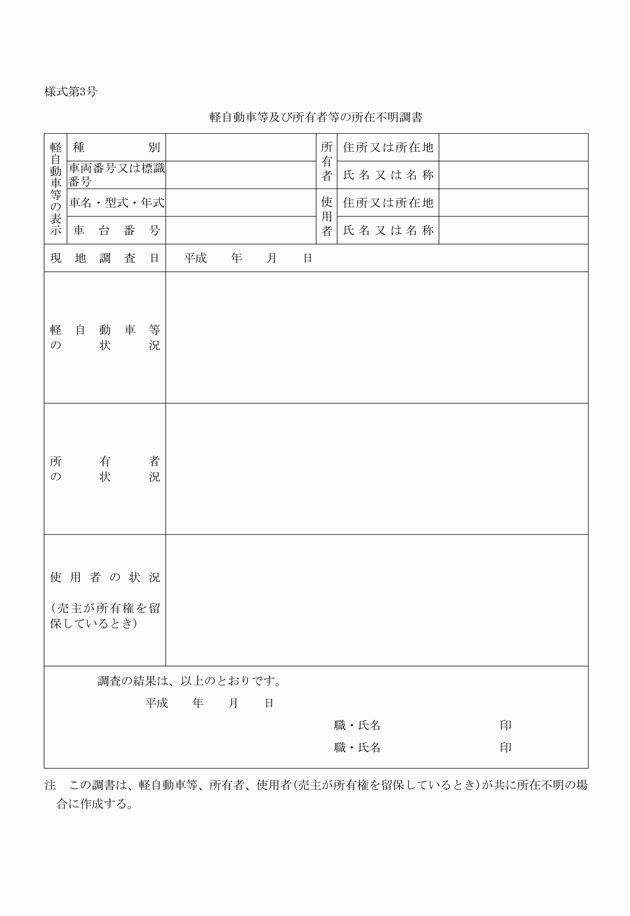

4 所有者、使用者、軽自動車等が共に行方不明となっている場合については、道路運送車両法(昭和26年法律第185号)第58条で規定する国土交通大臣の行う自動車の検査対象となる軽自動車等は、自動車検査証(以下「検査証」という。)の有効期間満了日から3ケ月を経過したもので、保留処分等を行うことが適当と認められるものについては、「軽自動車等及び所有者等の所在不明調書」(様式第3号)とともに、調査復命書兼回議書を作成するものとする。

(保留処分等の決定)

第4条 前条の規定により作成した調査復命書兼回議書に、関係書類を添付したうえで回議し、保留処分等について決裁を受け、決裁後は、直ちに当該軽自動車等の減額調定等を行うものとする。

(保留処分等の取消し)

第5条 保留処分等を行った後に、該当する軽自動車等の所在等が判明し、運行の用に供している事実が確認されたとき、又は詐欺その他不正行為による申告に起因して保留処分等がなされたことが判明したときは、直ちに保留処分等を取り消し、課税を復活する。

附 則

この要領は、公布の日から施行する。

別表

保留処分等の対象及び算定時期等基準表

該当項目 | 軽自動車等の状態 | 所要書類 | 適用の始期 ( )内は適用の基準日 | 使用不能申告書を受け付けることができる時期 | 留意事項 |

ア | 用途廃止 標板等返納なし | ○調査復命書兼回議書(様式第2号) ○使用不能申告書(様式第1号)(提出された場合) ○標板等返納の事実を証する書面(標板等が返納された場合) ○車検証(写し) | 車検証の有効期限満了日の属する年度の翌年度 (車検証の有効期限満了日) | 車検証の有効期限満了日から3ケ月経過した日以後 | ○標板等がある場合は、軽自動車等から取り外し、速やかに標板等返納を行うよう指導する。 |

用途廃止 標板等返納あり | 標板等を標板等交付代行者に返納した日が車検期限日以前である場合は返納した日の属する年度の翌年度 (標板等返納日) | 標板等返納日以後 | ○標板等が返納されず解体されていない場合は、現地調査を行い、軽自動車等の現況を確認する。 | ||

イ | 解体 | ○調査復命書兼回議書 ○使用不能申告書(提出された場合) ○使用済自動車引取証明書(写し) | 引取業者が交付した使用済自動車引取証明書に記載された引取日の属する年度の翌年度 (引取日) | 引取日以後 | ○使用済自動車引取証明書が提出された時は、車体番号を確認し、写しに登録番号を記載する。 ○同一人(関係者を含む。)による標板等紛失が再三にわたる場合は、重点的に調査する。 |

ウ | 滅失 (消失・事故による損壊等) | ○調査復命書兼回議書 ○使用不能申告書(提出された場合) ○消防署長・警察署長の証明書 | 滅失した日の属する年度の翌年度 (滅失した日) | 滅失の事実が判明した日以後 | ○交通事故に起因するものについては、当該軽自動車等の現状調査等を行い、軽自動車等の処分経過に特に留意する。 |

エ | 詐欺・盗難等 | ○調査復命書兼回議書 ○使用不能申告書(提出された場合) ○警察署長等の証明書 ○車検証(あれば写し) | 詐欺・盗難の事実のあった日の属する年度の翌年度 (詐欺・盗難の事実のあった日) | 詐欺・盗難等の事実が判明した日以後 | ○盗難の場合、車検証の有効期限満了後は、抹消登録が可能。その旨を納税者に知らせておく。 ○詐欺・盗難等により行方不明になった軽自動車等の所在が判明し、その軽自動車等の引渡しを受けたことにより保留処分等の取消しを行う場合は、引渡しを受けた日の属する年度の翌年度から課税を復活する。 |

オ | 行方不明 (カに該当するものを除く) | ○調査復命書兼回議書 ○使用不能申告書(提出された場合) ○車検証(あれば写し) | 車検証の有効期限満了日の属する年度の翌年度 (車検証の有効期限満了日) | 車検証の有効期限満了日から3ケ月経過した日以後 | ○耐用年数を経過していない軽自動車等については、調査を特に詳細に行う。 |

カ | オの状態に加え所有者、使用者が行方不明、倒産等 | ○調査復命書兼回議書 ○所在不明調書(様式第3号) ○使用不能申告書(所有者、使用者以外の者から提出された場合) | 車検証の有効期限満了日の属する年度の翌年度 (車検証の有効期限満了日) | 車検証の有効期限満了日から3ケ月経過した日以後 | ○軽自動車等の車検状況や納税義務者の状況を所在不明調書(様式第3号)に取りまとめ、調査復命書兼回議書に添付する。 ○保留処分等後は速やかに滞納処分の停止を行う。 |

注

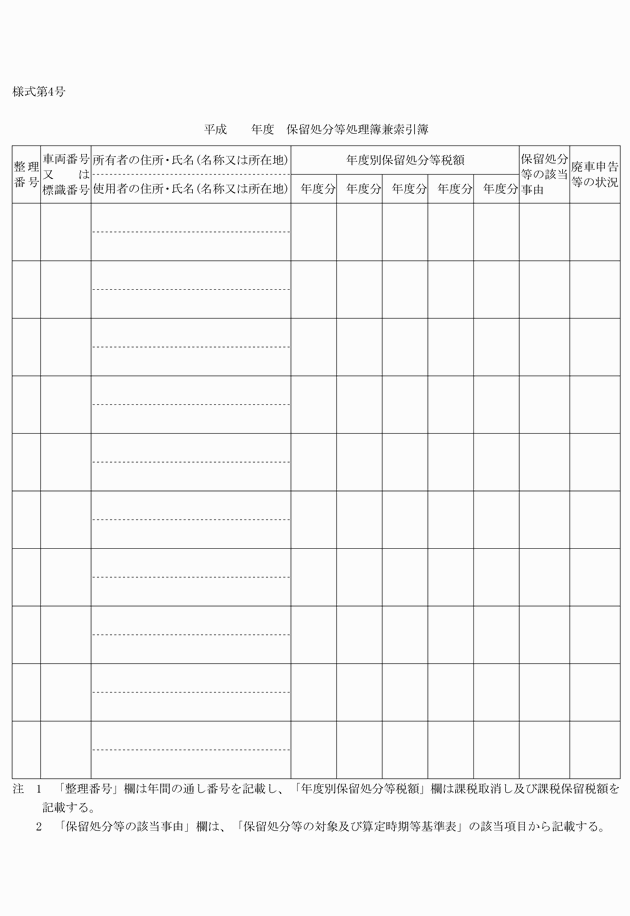

1 本基準表中では、標板及び標識を「標板等」という。

2 適用の始期が4月1日(賦課期日)の場合には、当該年度分から適用される。